��Ѷ��

2017����й���ױƷ��ҵ���仯֮�죬�������ࣻ����֮�£�������ӿ��

CBO���� ����

�������ܽ��й���ױƷ��ҵ��2017�꣬���ѿ���һЩ���˵ı仯��

��һ�꣬�ʱ��г���ʼӵ���ջ���ҵ��δ�����и�����ױ��ҵ�ԡ����С��ܸ�ı�����Է�չ������Ʒ�����ͬʱ����ױ��ʼ���䣻����������ҵ��ʼ���ֶ�����ױƷ�ƣ����������Ʒ��ױ�ߡ����ڻ�ױƷ�����ܶ�����һ·����֮�£�Խ��Խ���������רӪ�����ҵ��ʺ��Լ�������֮����Ŭ���߳����ۺ�����

>>>1�����3�������ߣ�ŷ����20���ꡢ������̫ƽ��25���ꡢ������30����

����2017�꣬�������ʾ�ͷ��ӭ�����뻪���ش�ʱ��ڵ㡣�ݲ���ȫͳ�ƣ�2017����ŷ���ż��Ž����й���20���꣬������̫ƽ�����й�ӭ��25���꣬������Ҳ���������й��г���������30�ꡣ���⣬���˾���˿���ţ�Ҳ����ӭ���뻪��30���ꡣ

��������ĸ�ס���Щ��ҵ���������й��ջ���ҵ�����Ʊ��������������й������߱���ϲ���ĺò�Ʒ�������й����������ߵijɳ�����֤���й���ױƷ�г�������չ��׳��Ĺ��̡�Ŀǰ���й��г��ѳ�Ϊ�����ջ���ͷ��ȫ��ڶ����г������������г����ԡ���Ʒ���¡������������ն������ϣ������ڿƼ��з���Ʒ��Ӫ�����˲������ϣ������Dz�Ʒ���С�BA��ѵ���ն������ȷ��棬��Щ������ҵ��Ϊ�й���ױƷ��ҵ�ṩѧϰ����İ�����ҲΪ�й���ױƷ��չʷ������Ũī�زʵ�һ�ʡ�

>>>2�����ӵ��ջ�ʱ��13�꣬�ջ���ҵӭ��IPO�ܼ���

���ǰ��ױƷ��ҵ��IPO֮·�������費ͬ��2017�꣬�ջ���ҵȴ���е㾪ϲ�е����⡱��ӭ����IPO�ܼ��ڡ�

���ǽ���3�£������һ����У������ջ���ҵ�������С�ħ�䡱�����ս����ջ���ҵ���ʱ��г�����13��ġ��հ��ڡ����˺��������������ٻ�֮�㡱ĸ��˾���������ɹ������һ㣨�������ĸ��˾����ҵ��ɹ����ᡣ������������11��15�յ�½A�ɣ���Ϊ���й���ױ��һ�ɡ������⣬������ë��ƽ����ҵ����IPO�Ŷ��У�����Ҳ�ڽ���ߵ������ƻ����С����������в���һ�����ݣ�ֻ����ҵ���Է�չ����Ҫ��������úá����С��ܸ�ı�����Է�չ�����ջ���ҵ����ѧϰ�ġ�

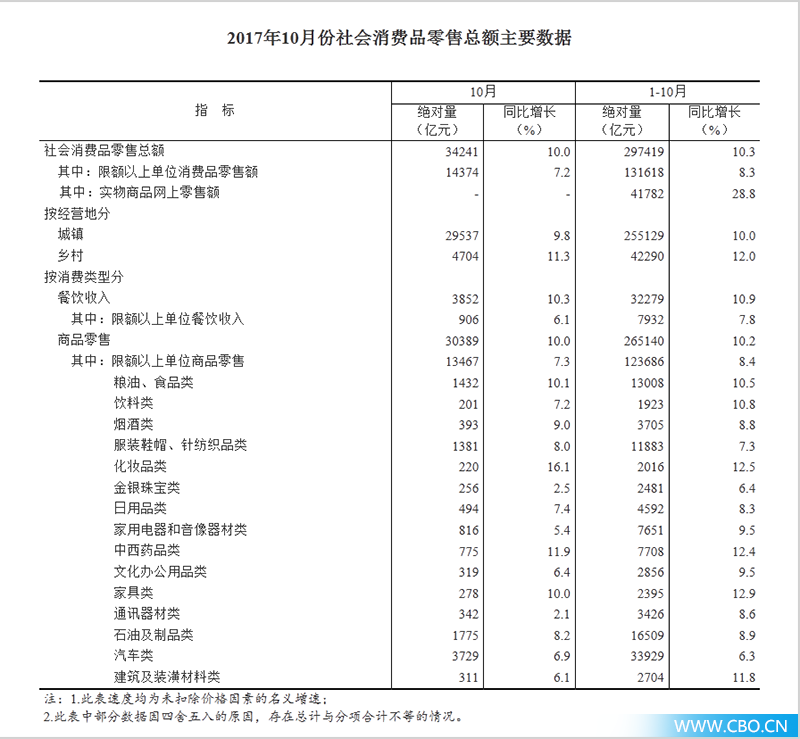

>>>3����һ���ġ������ʮ���� 1-10�»�ױƷ�����ܶ�ͬ������12.5%

����ͳ�ƾֹ���������������ʾ��2017��1-10�£���ױƷ�ۼ������ܶ��2016��Ԫ��ͬ������12.5%������ͬ���������Ʒ�����ܶ�����10.3%�����У�2017��10�»�ױƷ�����ܶ������Ϊ220��Ԫ�������ٶȴﵽ16.1%���ڸ�������Ʒ����������������졣���Ա�ȥ��ͬ�ڣ�2016��10�»�ױƷ�����ܶ������Ϊ186��Ԫ��ͬ��������4.0%��

ȥ�꣬ԭ�����ڶ�Ʒ�ƺ����۵�����������ġ������ʮ����ӭ����һ����ͷ��β�ġ�ή�Ҳ��� ���꣬�������ʮ���ò���Ʒ�����������������˵��ȥ���ή���ǹ���Ʒ�Ƹ���Ĵ����۸�ս��������������Ӧ����ô������10�µĴ��ǣ��Ƿ��ֺͽ���Ʒ�����й��أ�

>>>4����ױ�ȳ����ˣ�������̫ƽ��ǰ�������ۼ����۶�ͬ���»�8.7%

��ǰ��������ʵĺ�ױ�����뵽2017�꣬���ò���̫�á�

��ױ��һ�硱������̫ƽ����½����¶���βƱ��ɼ�����˾�����۶������ͬ�ȶ����½���ǰ�������ۼ����۶�46870�ں�Ԫ����ȥ��ͬ���»�8.7%��Ӫҵ����6412�ں�Ԫ���½�32.4%����Ȼû����¶�й��г��ľ������ݣ��ڼ������ڲƱ��б�ʾ���й��г������Ż����������½���ͬʱ���ú������οͼ��٣���ʹ��˰�����۲�����ʹ��ҵ����ҵ�����ֹۡ��ɼ����������¡���������ױ��ͷ�����ĸ���Ӱ�����ڳ������ӡ�

����2017�꣬�й��������������������ԣ���������̫ƽ�����й��г���Ʒ�Ʋ�����Ȼ��Ϊȫ�棬ȴ���Դ��ڡ��ж�Ʒ��Ϊ�����߶�Ʒ�ƽ���ѩ����֧�š��Ա�һֱ�����మ��ɱ����һ��ױ���š���LG����������Ը߶�Ʒ��Ϊ���ĵIJ��컯ս���ϣ���Ȼ�ڽ����ߵá�˳��˳ˮ�������µIJƱ�������ʾ���������ȣ�LG������Ծ�����11��Ԫ����ҽ�������̫ƽ��˦������

>>>5����ױ�г���ʼ��ʳ�� 10.2%������������������£��������в���רҵ��ױ

Ӣ�����ڽ��귢���ġ���ױ��2017�й���������ʾ��������ױ��2016���ױ�г����۶�Ĺ��״�22%���߳�2014����е�15%����ζ�ſں��Ǹ�Ʒ����������档�й��IJ�ױ�г����������õ�������Ӣ����Ԥ����г����۶��2017-2022�����10.2%�����������������������2022��ﵽ496.62��Ԫ����ҡ�

�����߶Բ�ױ��̬�ȣ���������Ʒ����������Ҫ���ء�������ԣ�80%�������߽���ױ��Ϊ���ҽ��������ܵIJ�Ʒ���Ա������꣬����רӪ�ꡢ��������Ϊ��ױ������Ҫ���������IJ�Ʒ��ͬ��2017�꣬������������Ⱥ���׳���й��IJ�ױ�г��Ѿ���ʼ�������ڽ��뵽�����ڡ�

��ǰ��LVMH����ʫ���졢ŷ���ŵȴ��Ű������й��г�������רҵ��ױ����ء����꣬���������ü��Ž�����רҵ��ױƷ��NARS�����ڵ��г������ʻ�ױƷ���ŵ�רҵ��ױ������ʼ���͡���������ױƷ�Ʒ��棬���������ڽ����Ƴ���רҵ��ױƷ�ƻ��ԡ�������ع��˺�����ױƷ�����𡣲��ѿ��������ٹ��������Ѿ���ʼ����רҵ�Ķ�����ױƷ�ƣ����������Ƴ�����Ʒ�ƵIJ�ױ�ߡ�

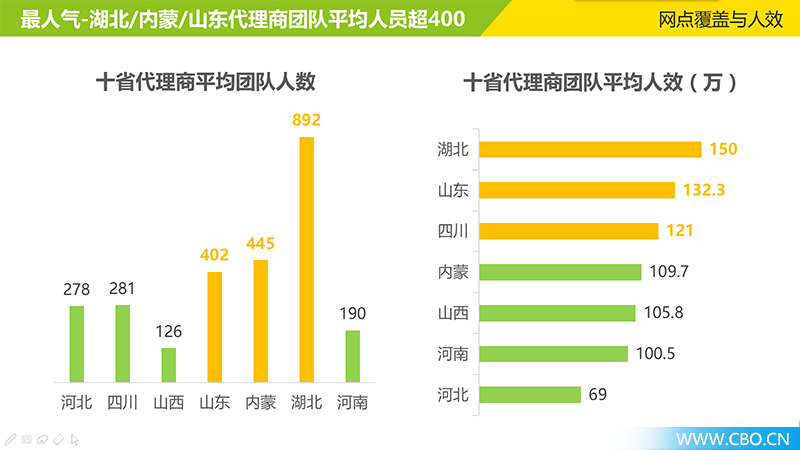

>>>6��ʮʡTOP10�����̵��У��Ĵ����㡰��ࡱ��������Ч����ߡ�

�ڽ�����й���ױƷ��ǿ���������ϣ���2016-2017���ʮʡ��ױƷ�����̵��б��桷�ذ��������ñ�����ڶԺ�����ɽ�����Ĵ������ϡ��ӱ���������ɽ�����½������Ϻ����ɸ�ʡ��TOP10�����̵��ж��ɣ���������Ϊ100�Ҵ����̣������ܺ�Ϊ198.4��Ԫ��������ʾ������ʡǰʮ�����̵��������ﵽ40.07��Ԫ�����־����������ƣ����ԳƵ����ǡ�����������

���Ա�ʮʡ100�������̵������������ݣ����Կ�������ʮʡ�г��У��Ĵ��������ͺ�������ʡ�ݵĴ����̵�ƽ������������ࡣ���У��Ĵ�ʡTOP10������ƽ��ÿ����3400�����㣬����ƽ����3366�ң�����ƽ����2314�ҡ�Ҳ����˵��������ʡ�ݵ�һ�ݶӵĴ������������������ǵı��֣�ҪԶԶ��������ʡ�ݡ�

���⣬������ɽ������������ʡ�ݴ����̵�ƽ���Ŷ�������������400�ˣ����У��������ǽӽ�900�ˡ���ÿ��ʡ��10�Ҵ����̵���Ч�ۺϣ����ƽ����Ч�����Կ���������ά��ǰ�����ĺ���ʡ��ɽ��ʡ���Ĵ�ʡҲ����Чǰ�������ֱ�ߴ�150��Ԫ��132.3��Ԫ��121��Ԫ��

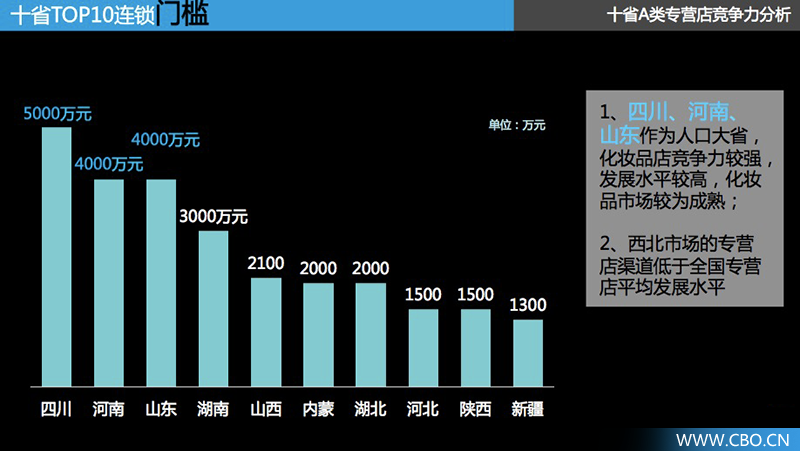

>>>7��219��A�ױƷ����У��Ĵ������ϡ�ɽ��TOP10�����ż�������4000��Ԫ

���˴������г����ڽ�����й���ױƷ��ǿ���������ϣ����й���ױƷ�г�ʮʡרӪ�������������б��桷Ҳͬʱ�ذ��������ñ���ͬ�����ڶԺ�����ɽ�����Ĵ������ϡ��ӱ���������ɽ�����½������Ϻ�����ʮ��ʡ����������ж��ɣ�����Ϊ219��A����������46�Ұ�ǿ����������4415���ŵ꣬��������82.29��Ԫ��

������ʾ���Ĵ������ϡ�ɽ����Ϊ�˿ڴ�ʡ����ǿ�����ż��ϸߣ��Ĵ��ߴ�5000��Ԫ��������ɽ����Ϊ4000��Ԫ������ʡ��ױƷ�꾺������ǿ����չˮƽ�ϸߣ���ױƷ�г���Ϊ���졣ʮʡ2016���������ڵĻ�ױƷ����ϵͳһ����12�ң������Ĵ�����4�ң��ֱ��ǽ�׳桢���֡������Լ��������ϵ������֣��½�������������û���ڼ�������

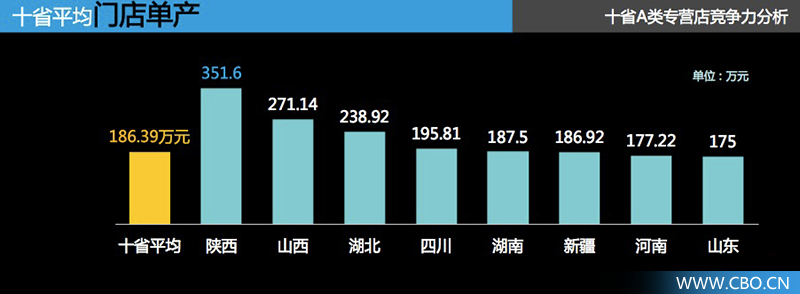

������ƽ�������ߵͣ�ȴ�뻯ױƷ�г���չ�����û��ֱ�ӹ�ϵ��ͳ��ʮʡƽ�����굥����ʾ��ʮʡƽ�����굥����186.39��Ԫ����������ʡƽ�����굥����ߣ���351.6��Ԫ��

>>>8���������ڻ���˫ʮһȫ������TOP10����6������Ʒ��

2017���˫ʮһ�����ʸ߶�Ʒ���������ڣ�������ױƷ���ٴ�ˢ�¼�¼���������ʸ߶�Ʒ����ȥ��˫ʮһ�г�¶ͷ�Dz�ͬ������˫ʮһ������Ʒ�������Ǹ߶�Ʒ�ƣ���ν�Ϸ����˻�ױƷ��Ŀ����ݶ

����è����˫11Ʒ������TOP10����������ױƷ���У�����Ʒ��ռ����7ϯ�����и߶�Ʒ����4��������2016��������У�����Ʒ��ռ��5ϯ���߶�Ʒ��Ϊ3��������ͼ���ݼ���ȫ��Ʒ������������11��11��ȫ�죬ȫ������Ʒ��TOP10����6������Ʒ�ƣ����и߶�Ʒ��Ϊ3����2016��ȫ��ȫƷ��TOP10�У���ޢ��ΪΨһ����ǰʮ�ĸ߶˻���Ʒ�ơ����ڴ˴ΰ��У�SK-II����ʫ���졢�����õȸ߶�Ʒ����Ӱ���֡���ױƷ�Ʊ����ʷ�ʳ�ļ�����������ԣ�ȫ��TOP10�У���8������Ʒ�ƣ���������ѡ�������2������Ʒ�ơ�

���˵2016���˫ʮһ�����ǹ����������£���ô2017���˫ʮһ������Ʒ��������Ʒ���Ѿ����ֲ��٣�����Ʒ��������ʤһ���һ�仯�����ɸ�����Ʒ����������һ�ξ��ӡ���ʱ����Ʒ�Ƹþ�������˼��ʲô�ǡ�Ʒ�ơ���ʲô���ǡ�Ʒ�Ƽ�ֵ���ˡ�

>>>9�������ѳ���8.27�ڼ���ٰ��ҿ���ױƷ�ۼ� ���ڲ�ҵ����

����2�£��㽭̨���н��������Ϲ����ַ�������ͨ�������������ƻ�һ�������������ϡ��㶫��ʡ���������ۼ�ðα�ӹ���֪��Ʒ�ƻ�ױƷ�Ĵ��˴ΰ�������ð��������ޢ����ʫ���졢���ζ����ϰµ����֪��Ʒ�ƻ�ױƷ������Ʒ1200���䣬�永���ﰴ��Ʒ��ֵ��ֵ8.27��Ԫ��

�˰����ҿ��˻�ױƷ�ۼٵġ��ڲ�ҵ�������ڵ��������������Ľ��죬�����ۼٳ�Ϊ���ٻ�ױƷƷ�Ʒ���Ҫ���ٵġ�ͷʹ�����⡣����Ʒ���������£����ʸ߶�Ʒ�ơ�����Ʒ�Ƴ���ӭ�����˵�ҵ�������������ò�����������ҵļٻ����⡣

>>>10��������������Ϯ��ʮ����ױ��������11����Ʒ��

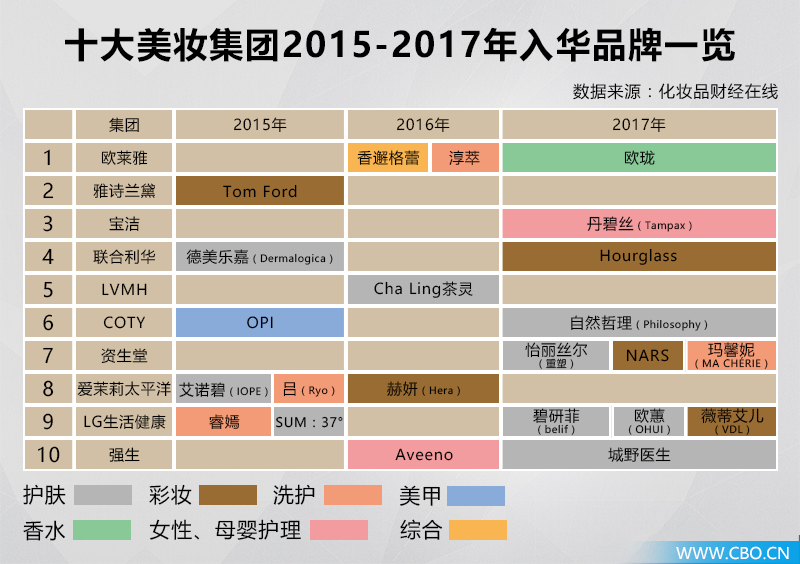

�ݡ���ױƷ�ƾ����ߡ�����ͳ�ƣ���2015�굽2017������ʱ���У�����ŷ���š���ʫ���졢���ࡢ���������������õ�10��ȫ����ױ���ţ������й���ױƷ�г�������23��Ʒ�ơ������������2015����7����2016��5����2017��11����

��Ȼ�����������ʽ���Ʒ�����Ծ��һ�꣬�������ú�LG�����Ϊ�������պ�����������ǰ�����¸߶˻�������˿����3���������£�������Ŀ�ġ���������ױNARS 7���뻪����Ȼϴ����ܰ��Ҳ��8�½����й���LG������ĸ߶�Ʒ��belif��VDL��ŷޥҲ��Լ����������֮�⣬ŷ���ż��ŵĸ߶���ˮŷ�硢����������������Ʒ�Ƶ���˿��Tampax�������������չ�����ٲ��ֵ�Hourglass���Ƶٵ�Philosophy��ǿ���ij�Ұҽ��Ҳ���ڽ����������г���

��ʮ�����ڽ������й��г���Ʒ�Ʋ������������߶ˡ���һ����Ҫָ����Ҳ�뻯ױƷ�г����������Ʋ�ı���ϡ����⣬��Ȼ��������ױ����Ʒ����Ȼ���ڼ���ע�����ľ۽��㣬����Щ�½�Ʒ�ƾ��м��߸��Ե��ص㡪�������Ұҽ����ҩױ��λ����Ȼ������ҽѧ���ݸ��ŷ����ˮ��ר��С�ڵȡ�������Щ������˵�����й�Ͷ��Ʒ�ƣ�����������������֮�⣬��Ʒ���뻪����Ҳ����£���������߸���ķ�ʽ��